東工大ニュース

東工大ニュース

![]()

公開日:2014.11.17

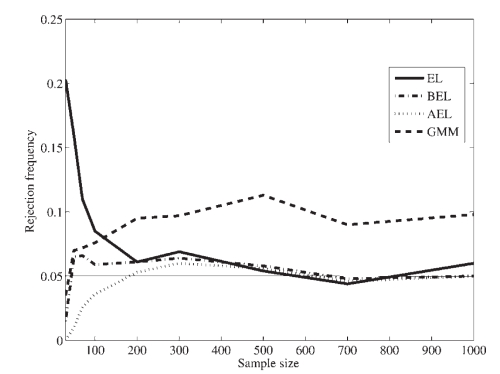

モデルの識別性検定は、多くの経済モデルにおいて、経済理論の正当性をテストするための重要な検定である。そのための標準的な手法として、一般化最小二乗法(GMM)という手法が使われてきた。

しかしGMMは、有限標本性質の点で問題があることが知られており、その一つとして仮説検定の実際のサイズが理論上の値と乖離してしまう場合が生じることが知られている。

東京工業大学情報理工学研究科の松下幸敏准教授とLondon School of Economicsの大津泰介教授は、モデルの識別性検定において、経験尤度法のバートレット補正に基づく新しい検定方法を開発した。

経験尤度法は、仮説検定のサイズの歪みの問題を扱うために有力な方法であり、松下准教授らはエッジワース展開という手法を用いることにより、補正によって検定のサイズの歪みを大幅に改善することが可能であることを示した。

モデルの識別性検定は経済理論の正当性をテストするために頻繁に利用される検定であり、この研究成果は経済実証分析の信頼性を高める上で重要な貢献となった。

図. 各検定(サイズ5%)の棄却確率とサンプルサイズの関係

論文情報

論文タイトル : |

Second-order refinement of empirical likelihood for testing overidentifying |

掲載誌 : |

Econometric Theory 29, 2013, 324-353 |

執筆者 : |

松下幸敏、大津泰介 |

DOI : |

お問い合わせ先

大学院情報理工学研究科 情報環境学専攻

准教授 松下幸敏

Email: matsushita.y.ab@m.titech.ac.jp