東工大ニュース

東工大ニュース

![]()

公開日:2018.04.04

東京工業大学 科学技術創成研究院 ビッグデータ数理科学研究ユニットの高安美佐子教授、高安秀樹特任教授、金澤輝代士助教、末重拓己大学院生(博士後期課程2年)は、ドル円市場の売買注文のトレーディング・ログ[用語3]をトレーダー個々のレベルで分析し、注文行動時に共通する統計法則を発見した。さらに、この発見に基づいた市場の数理モデルを構築し、ボルツマン方程式を用いて、市場の様々な特性を理論的に導出することに成功した。

具体的には、市場価格の過去の変化が個々のトレーダーの指値[用語4] の変化とどのように相関を持つかを解析し、“トレンドフォロー”と呼ばれる市場トレンドに追随する取引戦略を多くのトレーダーが採用していることを、初めて定量的に示すことができた。そこで、そのような特性を持つトレーダー集団による仮想的な市場を想定し、水中を漂う微粒子のランダムな運動を解析する手法であるボルツマン方程式で理論解析し、価格変動や売買注文の分布などの基本的な特性が全て現実の市場の特性と整合することを見出すことができた。

金融市場でのトレーディング戦略を個々のトレーダーの実データに基づき解析して特徴付けた研究は過去になく、今回の成果は、金融市場をデータ分析に基づいて科学的にモデル化する基盤ができたことになる。今後、金融市場の暴騰や暴落などの異常な動力学の理解にあたり、物理学の数理手法が応用できると期待される。

この研究成果は3月27日発行の米物理学会誌「Physical Review Letters(電子版)」に掲載された。

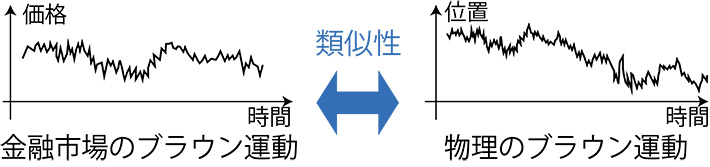

100年以上前から金融市場の価格変動は確率的にランダムに振舞うことが知られており、金融工学ではランダムウォークモデル[用語5]を用いて金融派生商品の値付けなどが盛んに行われている。このモデルは、アインシュタインが解明したことで有名な水中を漂う微粒子のブラウン運動と非常によく似ているが、なぜ物質の現象と金融市場での現象が類似した振る舞いをするのかミクロな視点から解明されていなかった。

一方、金融市場の価格変動は超短時間のスケールではランダムウォークモデルからの乖離が観測されることが、最近の高頻度市場データの解析から明らかになってきている。市場での取引価格は、純粋にランダムに決まっているわけではなく、トレーダー達がリアルタイムで価格決定のオークションを行い、その心理的な駆け引きの結果で決まる。しかし、このような価格形成のミクロな構造を科学的に分析するには、トレーダーの個々人の過去の注文履歴の詳細を直接的に解析する必要がある。しかしながら、そのようなデータは入手が困難で詳細解明はできていなかった。

図1. 金融市場のブラウン運動と物理のブラウン運動の類似性

本研究では、学術研究用に提供されたドル円の外国為替市場で匿名化されたトレーダー個々人の注文ログデータを解析。市場では実際に、どのような戦略が広く使われ、その結果がどのような行動法則として現れるかを調べた。特に、高頻度に注文を出すトレーダー(HFT[用語6])に着目して統計解析を行った。

まず、過去の市場価格の変動とどのような相関を持って、各HFTが指値注文を出しているかを統計解析した。その結果、HFTは過去の価格変動と正の相関を持って指値を設定する傾向があり、その統計的性質は上位のHFTに関しては同一の数式で定量化できることが分かった。これはトレーダーが過去の価格変化を元に上昇(下降)トレンドにある時は、追随して自分の指値を上げる(下げる)トレンドフォロー戦略を採用していると解釈できる。

以上の行動法則を取り入れたトレーダーの集団による市場のモデルを構築し、そのモデルの性質を、物理学の計算手法の1つであるボルツマン方程式を用いて明らかにした。

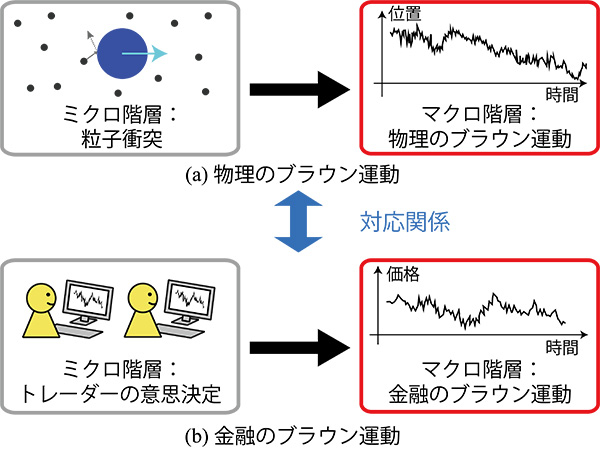

本研究では、金融市場モデルの基本的な特性をボルツマン方程式の数理解析によって理論的に求めている。この結果は“市場価格をブラウン粒子、指値注文をブラウン粒子に衝突する水分子”と対応付けることによって、ブラウン運動と金融市場が同じ方程式に帰着されることを示しており、長年の謎だった全く異なる分野の2つの現象が類似している理由をミクロレベルから明らかにしたことになる(図2)。

図2. (a)物理のブラウン運動におけるボルツマン方程式と(b)金融市場のブラウン運動におけるボルツマン方程式の対応関係

今近年、社会科学系では様々なデータ分析が盛んに行われており、金融市場もその例外に漏れず、高精度なデータが大量に入手可能になってきている。しかし、爆発的に増大し精緻化した金融市場データに対して学術的な解析は、そこまで追いついていないのが現状だ。

本研究では、このような金融市場に対して最もミクロなレベルでの科学分析を初めて行い、個々のトレーダーレベルでの基礎的な性質を明らかにした。この研究結果を出発点に、トレーダーレベルで実証的に裏付けされた精密な市場のモデル構築が可能になる。

このような新しい市場モデルを通じて、例えば、暴騰や暴落のメカニズムを解き明かし、金融規制を行った際の市場の反応をシミュレーションして、市場を安定化させる施策を検討するなど、様々な応用研究での利用が期待される。

用語説明

[用語1] ブラウン運動 : 顕微鏡でようやく見えるくらいの微粒子は、水中ではランダムに動き続ける性質があり、発見者にちなんでブラウン運動と呼ばれる。アインシュタインは、当時はまだ仮説だった原子・分子の熱運動でこの現象が説明できることを理論的に明らかにした。ブラウン運動はマクロにはランダムウォークモデルと近似するが、ミクロでは必ずしも合致しない。

[用語2] ボルツマン方程式 : 熱運動によって動き回る分子が、微粒子に衝突して速度や位置をランダムに変化させる様子を記述する基礎方程式であり、希薄気体中のブラウン運動の特性をニュートン力学から理論的に導出することができる。

[用語3] トレーディング・ログ : 個々のトレーダーの全行動履歴を保持したデータ。ただし、個人情報保護のためにトレーダー名は匿名化されている。ログには、トレーダーがどの価格で売買の指値注文を出したか、もしくは実際に売買を行ったかがすべて記録されている。

[用語4] 指値 : 金融市場において、各トレーダーは売買を希望する通貨の価格と取引量を事前に指定し、売り・買いの両側のオークション形式で価格が決定する。その際に、事前に指定する売買の希望価格を指値という。

[用語5] ランダムウォークモデル : コインを振って上がり下がりを決める変動のモデルに代表されるように、毎回の変位がランダムであるような時間変動の数理モデル。酔っ払いの動きに例えて、酔歩モデルとも呼ばれる。

[用語6] HFT : High-frequency tradersの略であり、高頻度に指値注文を出したり、キャンセルしたりすることを繰り返すトレーダー。典型的にはアルゴリズムに従っているAIトレーダーだと思われる。HFTはミリ秒単位で市場変化を検知・応答することが出来、近年金融市場での存在感が高まってきている。

論文情報

掲載誌 : |

Physical Review Letters |

論文タイトル : |

Derivation of the Boltzmann Equation for Financial Brownian Motion: Direct Observation of the Collective Motion of High-Frequency Traders |

著者 : |

Kiyoshi Kanazawa, Takumi Sueshige, Hideki Takayasu, Misako Takayasu |

DOI : |

研究内容に関するお問い合わせ

東京工業大学 科学技術創成研究院

ビッグデータ数理科学研究ユニット

教授 高安美佐子

E-mail : takayasu.m.aa@m.titech.ac.jp

Tel : 045-924-5640

取材申し込み先

東京工業大学 広報・社会連携本部 広報・地域連携部門

E-mail : media@jim.titech.ac.jp

Tel : 03-5734-2975